财政部发布会:怎样的“加力”信号?

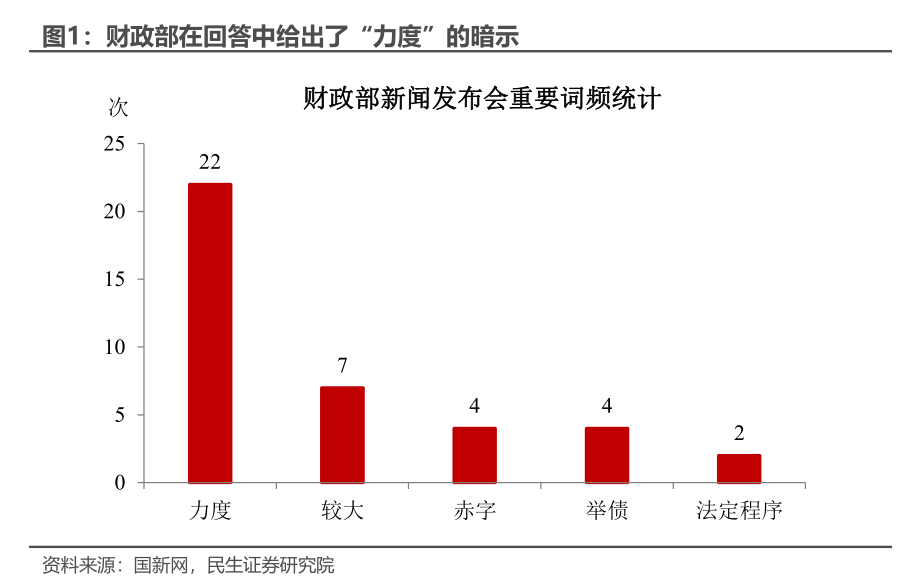

民生宏观陶川认为,围绕着市场最关心的规模相关的问题,财政部在多个回答中给出了“力度”的暗示。比如在词频上,有7次提到“较大”,4次提到“赤字”,4次提到举债。预计本轮的增量政策是一个多年较大规模的计划,在节奏和规模上都不会“落后于曲线”。往后来看,本轮增量政策的“规模”悬念预计将在未来两周内落地。

今天召开的财政部新闻发布会 “亿众瞩目”,我们认为在市场聚焦的“增量”内容上可谓干货满满。几个不寻常的信号尤其值得关注:

一、围绕着市场最关心的规模相关的问题,财政部在多个回答中给出了“力度”的暗示。比如在词频上,有7次提到“较大”,4次提到“赤字”,4次提到举债。这从近年来财政部召开的发布会来看是非同寻常的。因此我们预计本轮的增量政策是一个多年较大规模的计划,在节奏和规模上都不会“落后于曲线”。

二是增量在出台的逻辑上是先修复微观主体的资产负债表,再发力消费与投资。这与我们此前报告《节后的宏观悬念》的推演相一致。尤其是财政部重点强调的“拟一次性增加较大规模债务限额”,正如蓝部长所说“将大大减轻地方化债压力,可以腾出更多的资源发展经济”。而“发行特别国债用于补充商业银行资本金”也是类似的逻辑,即只有微观主体在资产负债端不再做“减法”,更多的增量政策才能达到做“加法”的效果。

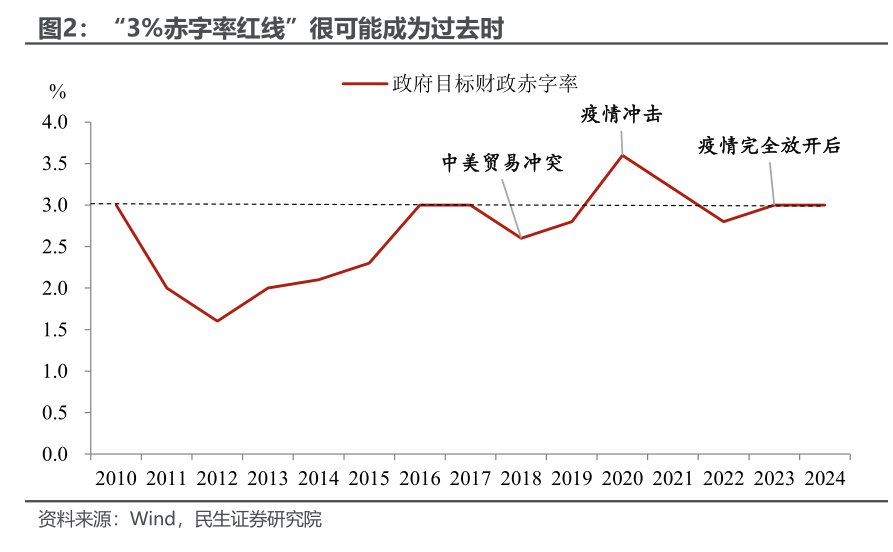

三是“3%赤字率红线”很可能成为过去时,给了未来财政发力以想象空间。近年来除了疫情这样的重大突发公共卫生事件,即便中美贸易争端期间中国的目标赤字率也未曾突破过3%。但在今天的发布会上,蓝部长不止一次提到“中央财政在举债和提升赤字方面是有较大空间的”,可见未来中央政府的加杠杆决心。而从财政部下一步工作的部署来看,“改善居民收入预期,激发消费潜能”排在了“带动有效投资,扩大国内需求”之前,可见结构上未来的增量空间正在优化调整。

四是财政政策与金融政策的协同配合正持续推进。本次发布会专门就财政如何支持银行、支持房地产的问题进行展开——在支持金融方面,通过发债注资的方式实现,但与以往不同的是,此次发行特别国债为国有大型商业银行补充资本更强调“统筹推进、分期分批、一行一策”,充分体现了灵活性和差异化。在支持房地产方面,对9月政治局会议中的“控制新房增量、优化存量”进行了进一步部署,本轮政策的增量主要体现在地方专项债支持土地储备和住房收储、以及研究取消非普宅衔接的增值税政策,但要推动房地产市场止跌回稳,未来仍需要其他部委政策和财政部进一步底协同和加力。

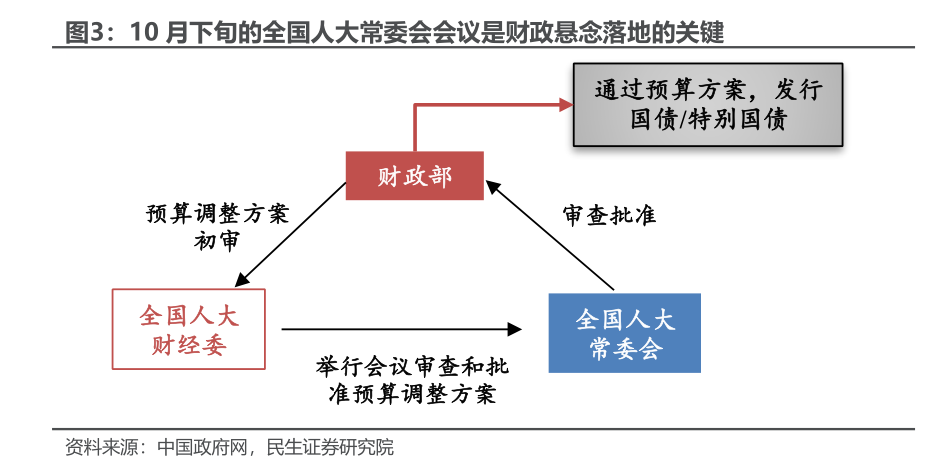

往后来看,本轮增量政策的“规模”悬念预计将在未来两周内落地。正如蓝部长在本次发布会上所暗示的“一揽子有针对性增量政策举措目前是已经进入决策程序的政策”,这一决策程序是正是指10月下旬召开的全国人大常委会会议,届时关于化解地方债务风险和特别国债的一揽子规模都将浮出水面,我们认为同样值得关注的是是否就提升中央政府举债和赤字率的空间给出指引信号。

本文作者:民生宏观陶川,来源:川阅全球宏观 (ID:gh_fa80a5ed2401),原文标题:《财政部发布会:怎样的“加力”信号?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP